在总体经济衰退前景预期下,明年景气将触底反弹的产业,自然成为股市资金的最佳避风港,像是报价已反弹的面板及报价将止跌的记忆体产业,随着避险资金陆续转进,带动股价成为近期盘面的强势股,族群中的比价效应也正上演中。景气触底时间点也可预期的面板驱动IC及被动元件产业,有望成为股市资金的新避风港。

面板价量齐扬

Omdia表示电视面板自去年八月起歷经十五个月的下跌后,终于在九月底到十月初回稳止跌持平。由于面板价格已跌破现金成本,且面板材料虽然降价,但面板厂运营成本因为水、电、化学品价格涨价而增加,中国面板厂还有额外的防疫运作成本,在成本压力之下,面板厂势必调涨价格,来停止亏损、减少现金流出,中国面板厂强力要求「卖价现金成本以下不接单」的政策外,上下游也形成共识,要让价格回到现金成本,避免面板厂持续现金流出。

另一方面,歷经一年以上库存管理,通路库存已开始降至正常水位。全球电视龙头三星电视面板库存水位也已由原先的十六周对半砍至七周之下,加上面板及整机价格均在低点,市场预估今年第四季或是明年第一季就会恢復到较为正常的採购节奏。目前传出三星第四季电视面板採购量由原本850万片上调至一千万片,预计海信、LG、创维、索尼等电视品牌也将跟进备货并接受涨价,有助带动面板需求回温。Omdia认为面板市场整体出货量在今年下降达到12%,主要集中在电视、PC、监视器及智慧型手机,但目前供过于求最严重的时间点已过,预估明年终端市场需求逐渐復甦,整体面板产业出货量将成长4%。

在供需改善下,带动各尺寸电视面板在十月下旬出现全面涨价。根据面板厂提出的报价,50吋以下中小尺寸面板要求涨幅为单月涨三~五每元,50吋以上为单月五美元以上。面板涨价已是共识,但最终涨幅还在协商当中,市场预期报价可望落在买卖双方期望的中间值。

面板驱动IC 景气跟着面板走

随着面板产业库存调整近尾声,对上游的面板驱动IC的拉货动能也会逐步恢復,尤其是大尺寸面板驱动IC。随着客户需求回温,上半年未积极降价的大尺寸面板驱动IC,厂商可能会在第四季降价进一步刺激需求,并提升市占率。因主要投单的整体八吋晶圆产能稼动率从第二季下旬起持续下降,联咏(3034)、奇景等面板驱动IC大厂凭藉规模优势谈到更好的成本结构,有更多的降价空间可以运用。市况将由先前的价量齐跌,转变为价跌量增,有利加快供需改善速度。

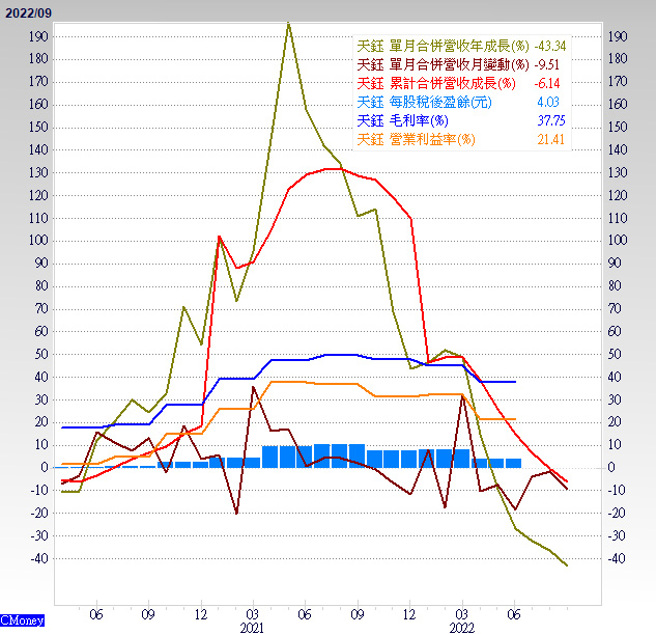

面板驱动IC厂天钰(4961)与面板厂群创(3481)同属鸿海(2317)集团,瑞鼎(3592)则隶属友达(2409)集团,在面板产业景气触底反弹阶段,有望较同业优先获得订单,营运也有机会较早回温,股价表现应会是同族群的领先指标。

本文作者:高适

(本文摘自《理财周刊1156期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。